Polysilicon- ის ფასი დაეცა 200 იუან/კგ -ზე ქვემოთ, და ეჭვგარეშეა, რომ იგი შევიდა დაღმავალი არხში.

მარტში, მოდულის მწარმოებლების შეკვეთები სავსე იყო, ხოლო მოდულების დამონტაჟებული სიმძლავრე აპრილში ოდნავ გაიზრდება, ხოლო დამონტაჟებული სიმძლავრე დაიწყებს დაჩქარებას წლის განმავლობაში.

რაც შეეხება ინდუსტრიის ჯაჭვს, მაღალი სიწმინდის კვარცის ქვიშის დეფიციტი აგრძელებს ინტენსიურობას, ხოლო ფასი კვლავ იზრდება, ხოლო ზედა არაპროგნოზირებადია. სილიკონის მასალების ფასების შემცირების შემდეგ, წელს წამყვანი სილიკონის ვაფლი და გადამწყვეტი კომპანიები კვლავ არიან ფოტომოლტარული ინდუსტრიის ჯაჭვის ყველაზე დიდი ბენეფიციარები.

სილიკონის მასალების და სილიკონის ძაფების ფასები აგრძელებს კომპონენტის მხარეს ტენდერის ერთდროული აჩქარების გადახრა

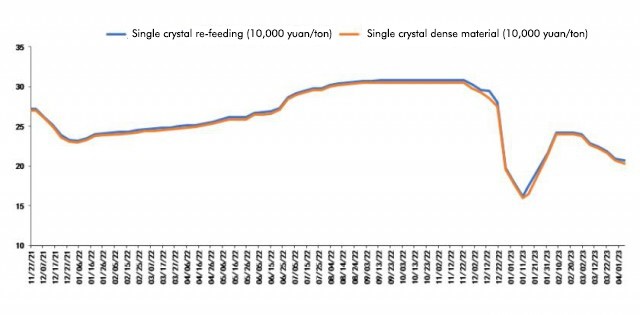

შანხაის არა ფერადი ქსელის მიერ Polysilicon- ის უახლესი ციტატების თანახმად, 6 აპრილს, პოლისილიკონის ხელახალი კვების საშუალო ფასი 206.5 იუანი/კგ; პოლისილიკონის მკვრივი მასალის საშუალო ფასი 202.5 იუანი/კგ. Polysilicon Material– ის ფასების შემცირება დაიწყო თებერვლის დასაწყისში და მას შემდეგ კვლავ შემცირდა. დღეს, Polysilicon- ის მკვრივი მასალის ფასი ოფიციალურად დაეცა 200 იუანის/ტონის ნიშნის ქვემოთ პირველად.

სილიკონის ძაფების მდგომარეობის დათვალიერებისას, სილიკონის ძაფების ფასი ახლახან არ შეცვლილა, რაც განსხვავდება სილიკონის მასალების ფასისგან.

სილიკონის ძაფების მდგომარეობის დათვალიერებისას, სილიკონის ძაფების ფასი ახლახან არ შეცვლილა, რაც განსხვავდება სილიკონის მასალების ფასისგან.

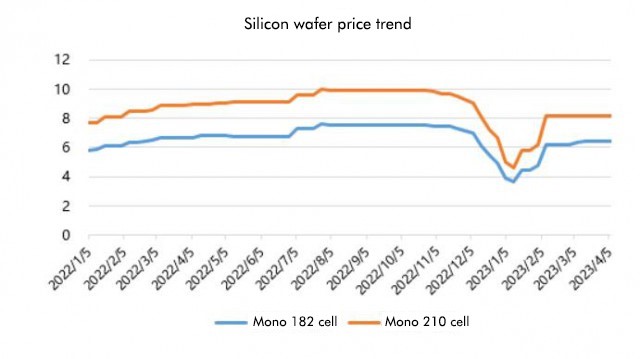

დღეს სილიკონის ინდუსტრიის ფილიალმა გამოაცხადა უახლესი სილიკონის ვაფლის ფასები, რომელთაგან 182 მმ/150μm საშუალო ფასი არის 6.4 იუანი/ნაჭერი, ხოლო საშუალო ფასი 210 მმ/150μm არის 8.2 იუანი/ნაჭერი, რაც იგივეა, რაც გასული კვირის ციტატა. სილიკონის ინდუსტრიის ფილიალის მიერ განმარტებული მიზეზი არის ის, რომ სილიკონის ძაფების მიწოდება მჭიდროა და მოთხოვნის თვალსაზრისით, N- ტიპის ბატარეების ზრდის ტემპი შენელდა წარმოების ხაზის გამართვის პრობლემების გამო.

ამრიგად, უახლესი ციტატების პროგრესის თანახმად, სილიკონის მასალები ოფიციალურად შევიდნენ ქვევით არხში. დამონტაჟებული სიმძლავრის მონაცემები მიმდინარე წლის იანვრიდან თებერვლამდე მნიშვნელოვნად გადააჭარბა მოლოდინს, წლიური ზრდა 87.6%-ით. პირველი კვარტლის ტრადიციულ Off- სეზონში, ეს არ იყო ნელი. არა მხოლოდ ნელი იყო, არამედ რეკორდული მაჩვენებელიც მოხვდა. შეიძლება ითქვას, რომ მან კარგი წამოწყება დაიწყო. ახლა, როდესაც ის აპრილში შევიდა, რადგან სილიკონის მასალების ფასი კვლავ იკლებს, ქვედა კომპონენტის გადაზიდვებსა და ტერმინალურ ინსტალაციებს, აშკარად დაიწყო დაჩქარება.

კომპონენტის მხრივ, მარტის შიდა ტენდერი იყო დაახლოებით 31.6GW, რაც გაიზარდა 2.5GW თვე-თვის თვეში. კუმულაციური ტენდერი პირველ სამ თვეში იყო 63.2GW, რაც კუმულაციური ზრდაა დაახლოებით 30GW წელთან შედარებით. %, გასაგებია, რომ წამყვანი კომპანიების ძირითადი წარმოების შესაძლებლობები სრულად იქნა გამოყენებული მარტიდან, ხოლო ოთხი წამყვანი კომპონენტის კომპანიის, Longi, JA Solar, Trina და Jinko- ს წარმოების გრაფიკი ოდნავ გაიზრდება.

კომპონენტის მხრივ, მარტის შიდა ტენდერი იყო დაახლოებით 31.6GW, რაც გაიზარდა 2.5GW თვე-თვის თვეში. კუმულაციური ტენდერი პირველ სამ თვეში იყო 63.2GW, რაც კუმულაციური ზრდაა დაახლოებით 30GW წელთან შედარებით. %, გასაგებია, რომ წამყვანი კომპანიების ძირითადი წარმოების შესაძლებლობები სრულად იქნა გამოყენებული მარტიდან, ხოლო ოთხი წამყვანი კომპონენტის კომპანიის, Longi, JA Solar, Trina და Jinko- ს წარმოების გრაფიკი ოდნავ გაიზრდება.

მაშასადამე, Jianzhi Research თვლის, რომ ძირითადად, ინდუსტრიის ტენდენცია შეესაბამება პროგნოზებს და ამჯერად სილიკონის მასალების ფასი 200 იუან/კგ -ზე ქვემოთ დაეცა, რაც ასევე ნიშნავს, რომ მისი დაღმავალი ტენდენცია შეუჩერებელია. მაშინაც კი, თუ ზოგი კომპანია იმედოვნებს ფასების გაზრდას, ის ასევე უფრო რთულია, რადგან ინვენტარიც შედარებით დიდია. გარდა Polysilicon- ის ზედა ქარხნების გარდა, ასევე არსებობს მრავალი გვიანი შესვლის მოთამაშე. წლის მეორე ნახევარში ფართომასშტაბიანი გაფართოების მოლოდინთან ერთად, Polysilicon- ის ქვემო დინების ქარხნებმა შეიძლება არ მიიღონ იგი, თუ მათ სურთ ფასების გაზრდა.

სილიკონის მასალების მიერ გამოშვებული მოგება,შეჭამენ მას სილიკონის ძაფები და ჯვარცმები?

2022 წელს ჩინეთში Photovoltaics– ის ახალი დაყენებული სიმძლავრე იქნება 87.41GW. დადგენილია, რომ წელს ჩინეთში Photovoltaics– ის ახალი დაყენებული სიმძლავრე ოპტიმისტურად შეფასდება 130GW– ზე, ზრდის ტემპი თითქმის 50%.

შემდეგ, სილიკონის მასალების ფასის შემცირების პროცესში და თანდათანობით გაათავისუფლებენ მოგებას, როგორ მოედინება მოგება, და ისინი მთლიანად შეჭამენ ისინი სილიკონის ვაფლისა და ჯვარცმის მიერ?

Jianzhi Research თვლის, რომ, შარშანდელი პროგნოზისგან განსხვავებით, რომ სილიკონის მასალები მოდულებსა და უჯრედებზე მიედინება ფასების შემცირების შემდეგ, წელს, კვარცის ქვიშის დეფიციტის მუდმივი ზრდით, ყველამ უფრო მეტი ყურადღება დაუთმო სილიკონის ვაფლის ბმულს, ასე რომ სილიკონ წელს ძაფები, ჯვარცმული და მაღალი სიწმინდის კვარცის ქვიშა გახდა Photovoltaic ინდუსტრიის ძირითადი სეგმენტები.

მაღალი სიწმინდის კვარცის ქვიშის დეფიციტი კვლავაც ინტენსიურია, ამიტომ ფასი ასევე იზრდება. ნათქვამია, რომ ყველაზე მაღალი ფასი გაიზარდა 180,000/ტონამდე, მაგრამ ის კვლავ იზრდება და აპრილის ბოლოს შეიძლება 240,000/ტონამდე გაიზარდოს. ვერ გაჩერდება.

შარშანდელი სილიკონის მასალის ანალოგური, როდესაც წელს კვარცის ქვიშის ფასი ველურად იზრდება და მხედველობაში არ დასრულებულა, ბუნებრივია, რომ დიდი მამოძრავებელი ძალა იქნება სილიკონის ვაფლისა და ჯვარცმული კომპანიებისთვის, რომ ფასები გაიზარდოს დეფიციტის პერიოდში, ასე რომ თუ ყველა მათგანი შეჭამეს, მოგება არ იქნება საკმარისი, მაგრამ იმ სიტუაციაში, როდესაც საშუალო და შიდა ფენის ფასი აგრძელებს ზრდას, ყველაზე სარგებელი მაინც არის სილიკონის ძაფები და ჯვარცმები

რა თქმა უნდა, ეს უნდა იყოს სტრუქტურული. მაგალითად, მაღალი სიწმინდის ქვიშის ფასების მატებასთან ერთად, მეორე და მესამე დონის სილიკონის ვაფლის კომპანიებისთვის, მათი არა-სილიკონის ხარჯები მკვეთრად გაიზრდება, რაც ართულებს კონკურენციას საუკეთესო მოთამაშეებთან.

ამასთან, სილიკონის მასალებისა და სილიკონის ძაფების გარდა, მთავარ ინდუსტრიულ ჯაჭვში უჯრედები და მოდულები ასევე ისარგებლებს სილიკონის მასალების ფასების შემცირებით, მაგრამ სარგებელი შეიძლება არ იყოს ისეთი დიდი, როგორც ადრე მოსალოდნელი იყო.

კომპონენტის კომპანიებისთვის, მიუხედავად იმისა, რომ ამჟამინდელი ფასი დაახლოებით 1,7 იუან/ვტ -ს შეადგენს, მას შეუძლია სრულად შეუწყოს შიდა და უცხო ქვეყნების დამონტაჟებას, ხოლო ღირებულება ასევე შემცირდება სილიკონის მასალების ფასების შემცირებით. ამასთან, ძნელია იმის თქმა, თუ რამდენად მაღალია მაღალი სიწმინდის კვარცის ქვიშის ფასი. , ასე რომ, მნიშვნელოვანი მოგება კვლავ მოშორდება Crucible და წამყვანი სილიკონის ვაფლის კომპანიებს.

პოსტის დრო: აპრილი -10-2023